Лента

Мой малыш

Мой малыш - Основной

Мой малыш - Объявления: детская одежда

Мой малыш - Объявления: детский транспорт, игрушки, мебель

Мой малыш - Объявления: детская обувь

Мой малыш - Объявления. Общий

Городские форумы

Автофорумы

Халявный

Домоводство

Дачный. Основной.

Дачный. Объявления.

Цветочный форум

Деревенский форум

Форум владельцев кошек

Показать ещё

Проф. и бизнес форумы

Строительные форумы

Строительный форум (основной)

Форум электриков

Мебель

Окна

Форум строительных объявлений

Показать ещё

Технофорумы

Собачий форум

Велофорумы Нижнего Новгорода

Наши дети

Туризм, отдых, экстрим

Творческий

Путешествия

Спортивные форумы

Нижегородская область

Недвижимость

Форумы по интересам

Частные форумы

Форумы домов

Жилые районы

Отзывы и предложения (техподдержка)

Повинности советских крестьян при Сталине

kokon

14 ноября 2012

Крестьяне хлеб, на всю страну растили, при этом, самим практически ничего для себя нельзя было выращивать, и платили, им, можно сказать едой, оплата их труда - трудоднями оплачивалась. Не будешь работать на воле - будешь работать на зоне (т.е. в другом месте, за еду, на страну работать. Стоить, каналы и другие символы советской эпохи). К тому же, паспортов у них не было и выезжать им никуда нельзя было, без особого разрешения.

В "свободной" советской стране - рабовладельчество процветало. Только владельцем рабов, был не частник-рабовладелец, а государство.

Думаю, не спроста, столько осужденных при Кобе, в СССР было. Без рабов, видимо никак бы не смогли власть удержать.

В "свободной" советской стране - рабовладельчество процветало. Только владельцем рабов, был не частник-рабовладелец, а государство.

Думаю, не спроста, столько осужденных при Кобе, в СССР было. Без рабов, видимо никак бы не смогли власть удержать.

3

GribNik

14 ноября 2012

Кто из деревенских сейчас зажиточно живёт? У кого поблизости поезд/автобус в столицу - съездить на заработки. Так и в то время - есть возможность продукты хозяйства вывезти и продать в столицах, живут зажиточно. Нет - более чем скромно. Слава богу, черные перекупщики тогда не перехватывали товар на полпути к рынку.

4

kokon писал(а)

Думаю, не спроста, столько осужденных при Кобе, в СССР было. Без рабов, видимо никак бы не смогли власть удержать

Картинка к количеству осужденных на 100 000 граждан по состоянию "перед 1950" и "после 1990".

Автору за это исследование дали Пулитцеровскую где-то в середине 90-х.

1

bantik

15 ноября 2012

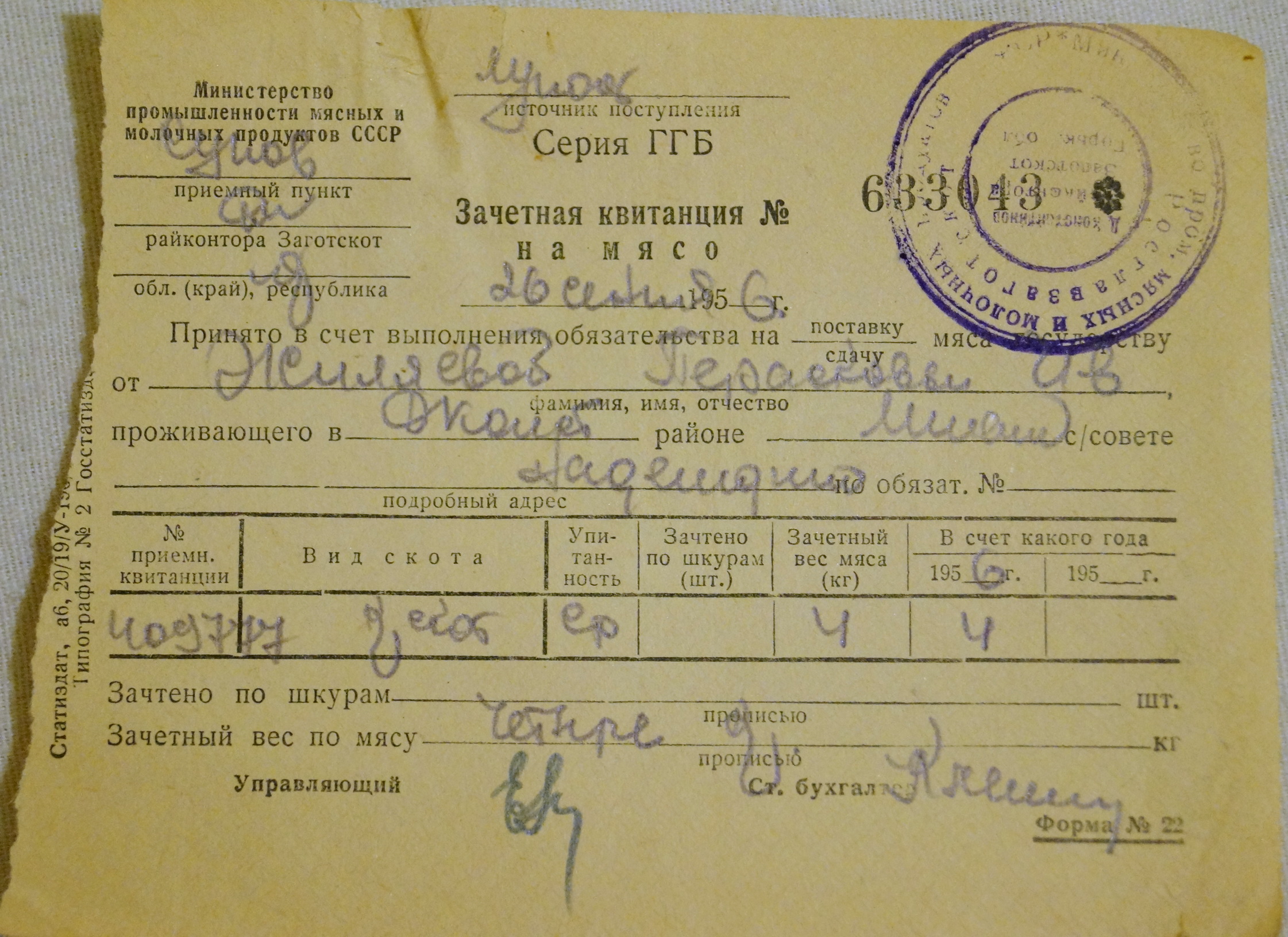

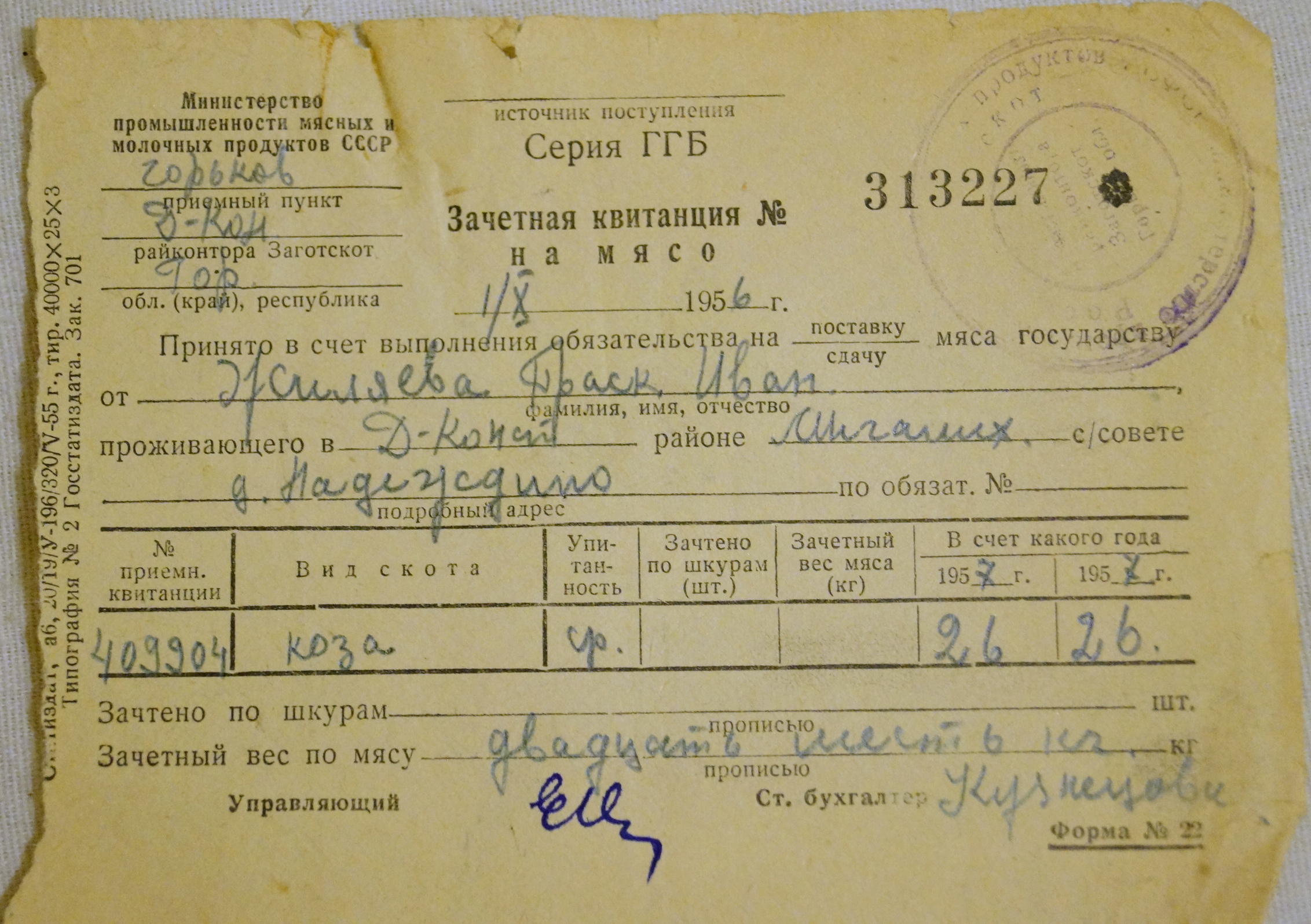

мало того, что в колхозе денег не платили, так и налоги с поборами были непомерными. У меня хранится целая шкатулка квитанций бабушки, у нее рука не поднялась это выкинуть, а теперь и у меня не поднимется рука выкинуть эту кучу бумажек за которыми кровь и пот простых людей живущих при коммунизме в деревне.

6

AlexanderVv

15 ноября 2012

Сразу видно, что Вы далеки от сельского хозяйства. Какая тонна с сотки? Средняя урожайность в средней полосе России - 110-120 кг.

2

Саламан

15 ноября 2012

Каюсь, хоть и каждый год вьопываю на родительском поле, но никогда об урожайности не задумывался.

Поэтому просто пошел в яндекс и поискал. Видать наткнулся на неверную статью картофельных фанатиков.

По нижегородской области, в промышленном масштабе собирается 240 центнеров с гектара

smi.cek.ru/nizhegorodskaya-p...--kartoshka.htm

или 240кг с сотки.

т.е. около 3%.

Даже 5% это все еще по-божески. Например сейчас только подоходный налог ФЛ - 13%

впрочем трудно говорить о сравнении не зная детали, ведь 6т картофеля скорее всего идут на продажу, и был ли доп налог - не известно.

Поэтому просто пошел в яндекс и поискал. Видать наткнулся на неверную статью картофельных фанатиков.

По нижегородской области, в промышленном масштабе собирается 240 центнеров с гектара

smi.cek.ru/nizhegorodskaya-p...--kartoshka.htm

или 240кг с сотки.

т.е. около 3%.

Даже 5% это все еще по-божески. Например сейчас только подоходный налог ФЛ - 13%

впрочем трудно говорить о сравнении не зная детали, ведь 6т картофеля скорее всего идут на продажу, и был ли доп налог - не известно.

0

М

Марфа Васильна я

15 ноября 2012

Сейчас, Вы готовы с родительского урожая 3 % отдавать государству?.... При этом у колхозников не только с соток оброк брали, ну и со скотины и вообще со всего хозяйства, а государственных пенсий не было....

0

М

Марфа Васильна я

15 ноября 2012

У крестьян зарплаты не было, поэтому брали натуральным продуктом и общественными работами....

0

Саламан

15 ноября 2012

Марфа Васильна я писал(а)

У крестьян зарплаты не было, поэтому брали общественными работами.... .

А это что такое?

Если есть корова то обязан вскопать колхозное поле?

есть ссылочка?

0

М

Марфа Васильна я

15 ноября 2012

Так в первом же посте и написано, и ссылка, плюс воспоминания прабабушки, тут уж извините без ссылок....

Каждый советский крестьянин был обязан отработать определенный минимум «трудодней» как в колхозе, так и на общественных работах. В трудовую повинность также включались вполне себе средневековые «обязательства» по гужевым, строительным отработкам, работе на лесоповале, ремонте дорог и так далее.

0

Саламан

15 ноября 2012

А это только для трудоспособных колхозников.

Установлен минимум в 100, 80 и 60 трудодней в год (в зависимости от краев и областей).

Иначе выгоняли из колхоза.

Для того чтобы избавиться от тунеядцев при общей распределительной системе.

Установлен минимум в 100, 80 и 60 трудодней в год (в зависимости от краев и областей).

Иначе выгоняли из колхоза.

Для того чтобы избавиться от тунеядцев при общей распределительной системе.

0

М

Марфа Васильна я

15 ноября 2012

Угу, при учете, что полгода зима, то эти дни как раз и приходились на весенне-летний период....Еще забываете про 50 обязательных трудодней для подростков от 12 до 16 лет.... Как ни крути, все равно крепостное право:(...

0

Саламан

15 ноября 2012

Крепостное право это работать 60 из 360 дней? (где сезон короткий)

Разве не было варианта выйти из колхоза как это сделала Прасковтя Ивановна из справки (иначе бы она налог не платила вообще) ?

Статья 14. Освобождаются от уплаты налога:

а) хозяйства колхозников и хозяйства не членов колхоза, член семьи которых, числящийся в составе хозяйства, находится на действительной службе в Советской Армии, Военно-Морском Флоте или в пограничных и внутренних войсках, если в семье не осталось других трудоспособных, кроме жены или матери военнослужащего, имеющей детей в возрасте до 8 лет;

б) хозяйства, в состав которых входят инвалиды Отечественной войны I группы, при наличии в семье только одного трудоспособного;

в) хозяйства, в состав которых входят инвалиды Отечественной войны II группы, если в семье при одном трудоспособном имеются дети в возрасте до 16 лет;

г) хозяйства, имеющие в своем составе инвалидов Отечественной войны I или II группы и двух трудоспособных членов семьи при наличии пяти и более детей в возрасте до 16 лет.

Для других хозяйств, в состав которых входят инвалиды войны и труда I и II групп инвалидности, сумма налога понижается наполовину, а при отсутствии трудоспособных эти хозяйства полностью освобождаются от налога.

Льготы для хозяйств инвалидов труда предоставляются хозяйствам, в состав которых входят граждане, работавшие по найму и ставшие инвалидами труда, отнесенными органами социального обеспечения к I или II группе инвалидности. В случае смерти инвалида предоставленная хозяйству льгота сохраняется до конца года.

Статья 15. От уплаты налога освобождаются колхозники и единоличники в возрасте мужчины 60 лет и старше, женщины 55 лет и старше, если в хозяйстве не принимают участия личным трудом другие трудоспособные члены семьи.

Статья 16. Освобождаются от уплаты налога:

а) учителя сельских начальных, неполных средних школ и средних школ (в том числе учителя этих школ, перешедшие на пенсию); директора, заместители директоров по учебно-воспитательной части, воспитатели и инструкторы по труду детских домов, находящихся в сельской местности;

б) агрономы, зоотехники, гидротехники, землеустроители, мелиораторы, ветеринарные врачи и фельдшеры, медицинские врачи, средний медицинский персонал, государственные санитарные инспекторы, имеющие специальное образование и работающие по специальности в предприятиях, учреждениях и организациях, находящихся в сельской местности;

в) директора, заместители директоров по политической части, технические руководители, инженеры, техники, агрономы, старшие механики и механики машинно-тракторных станций, межрайонных мастерских капитального ремонта сельскохозяйственных машин, а также совхозов, конных заводов и государственных плодопитомников, находящихся в сельской местности. Указанная льгота предоставляется при условии:

если граждане, перечисленные в настоящей статье Закона, являются главой семьи;

если в хозяйстве нет рабочего скота и имеется не более одной коровы, одной головы молодняка крупного рогатого скота, не считая молодняка отела текущего года, одной свиньи старше шести месяцев и трех овец и коз старше года с приплодом, а при отсутствии коровы или свиньи не более пяти голов овец и коз старше года с приплодом, а в районах Крайнего Севера и в отдаленных местностях, приравненных к этим районам, если поголовье скота, находящегося в личной собственности, не превышает количества, предусмотренного Уставом сельскохозяйственной артели для колхозного двора данного района;

если в хозяйстве размер земельного участка не превышает нормы, установленной Правительством СССР.

Статья 17. Хозяйства граждан, переселяющихся в установленном порядке, освобождаются от уплаты налога на сроки в соответствии с Постановлениями Совета Министров СССР.

Статья 18. Хозяйства, пострадавшие от стихийных бедствий (гибель посевов сельскохозяйственных культур, многолетних плодовых насаждений или основного имущества вследствие градобития, наводнения, урагана, ливня, пожара, землетрясения, обвала и оползня; падеж крупного скота), могут освобождаться полностью или. частично от уплаты сельскохозяйственного налога исполнительными комитетами районных Советов депутатов трудящихся, в зависимости от размеров понесенного ущерба.

Разве не было варианта выйти из колхоза как это сделала Прасковтя Ивановна из справки (иначе бы она налог не платила вообще) ?

Статья 14. Освобождаются от уплаты налога:

а) хозяйства колхозников и хозяйства не членов колхоза, член семьи которых, числящийся в составе хозяйства, находится на действительной службе в Советской Армии, Военно-Морском Флоте или в пограничных и внутренних войсках, если в семье не осталось других трудоспособных, кроме жены или матери военнослужащего, имеющей детей в возрасте до 8 лет;

б) хозяйства, в состав которых входят инвалиды Отечественной войны I группы, при наличии в семье только одного трудоспособного;

в) хозяйства, в состав которых входят инвалиды Отечественной войны II группы, если в семье при одном трудоспособном имеются дети в возрасте до 16 лет;

г) хозяйства, имеющие в своем составе инвалидов Отечественной войны I или II группы и двух трудоспособных членов семьи при наличии пяти и более детей в возрасте до 16 лет.

Для других хозяйств, в состав которых входят инвалиды войны и труда I и II групп инвалидности, сумма налога понижается наполовину, а при отсутствии трудоспособных эти хозяйства полностью освобождаются от налога.

Льготы для хозяйств инвалидов труда предоставляются хозяйствам, в состав которых входят граждане, работавшие по найму и ставшие инвалидами труда, отнесенными органами социального обеспечения к I или II группе инвалидности. В случае смерти инвалида предоставленная хозяйству льгота сохраняется до конца года.

Статья 15. От уплаты налога освобождаются колхозники и единоличники в возрасте мужчины 60 лет и старше, женщины 55 лет и старше, если в хозяйстве не принимают участия личным трудом другие трудоспособные члены семьи.

Статья 16. Освобождаются от уплаты налога:

а) учителя сельских начальных, неполных средних школ и средних школ (в том числе учителя этих школ, перешедшие на пенсию); директора, заместители директоров по учебно-воспитательной части, воспитатели и инструкторы по труду детских домов, находящихся в сельской местности;

б) агрономы, зоотехники, гидротехники, землеустроители, мелиораторы, ветеринарные врачи и фельдшеры, медицинские врачи, средний медицинский персонал, государственные санитарные инспекторы, имеющие специальное образование и работающие по специальности в предприятиях, учреждениях и организациях, находящихся в сельской местности;

в) директора, заместители директоров по политической части, технические руководители, инженеры, техники, агрономы, старшие механики и механики машинно-тракторных станций, межрайонных мастерских капитального ремонта сельскохозяйственных машин, а также совхозов, конных заводов и государственных плодопитомников, находящихся в сельской местности. Указанная льгота предоставляется при условии:

если граждане, перечисленные в настоящей статье Закона, являются главой семьи;

если в хозяйстве нет рабочего скота и имеется не более одной коровы, одной головы молодняка крупного рогатого скота, не считая молодняка отела текущего года, одной свиньи старше шести месяцев и трех овец и коз старше года с приплодом, а при отсутствии коровы или свиньи не более пяти голов овец и коз старше года с приплодом, а в районах Крайнего Севера и в отдаленных местностях, приравненных к этим районам, если поголовье скота, находящегося в личной собственности, не превышает количества, предусмотренного Уставом сельскохозяйственной артели для колхозного двора данного района;

если в хозяйстве размер земельного участка не превышает нормы, установленной Правительством СССР.

Статья 17. Хозяйства граждан, переселяющихся в установленном порядке, освобождаются от уплаты налога на сроки в соответствии с Постановлениями Совета Министров СССР.

Статья 18. Хозяйства, пострадавшие от стихийных бедствий (гибель посевов сельскохозяйственных культур, многолетних плодовых насаждений или основного имущества вследствие градобития, наводнения, урагана, ливня, пожара, землетрясения, обвала и оползня; падеж крупного скота), могут освобождаться полностью или. частично от уплаты сельскохозяйственного налога исполнительными комитетами районных Советов депутатов трудящихся, в зависимости от размеров понесенного ущерба.

2

Вы не можете отвечать в этой теме.

Вы не авторизованы на сайте. Авторизоваться или

зарегистрироваться на сайте.